To energikilder som begge har til hensikt å servere såkalt grønn kraft, men helt ulike forutsetninger. Dette notatet ser nærmere på både økonomiske og miljømessige forskjeller mellom vind- og vannkraft.

Innledning

Vannkraft har i alle år vært den dominerende energikilden for elektrisitet i Norge. I løpet av de siste 2-3 årene har det derimot blitt bygd ut mer vind- enn vannenergi.

Det er viktige forskjeller mellom disse to energikildene. Mens norsk vannkraft svært ofte er regulerbar, er vindkraft ikke regulerbar. Det betyr at strøm fra vindkraft må brukes i det øyeblikket den produseres. En kWh produsert fra vindkraft har derfor generelt mindre markedsverdi enn en kWh produsert fra vannkraft. Men hvordan skattesystemet utformes for elektrisitetsproduksjonen vil også spille inn.

Vindkraft synes også å være langt mer miljøødeleggende enn vannkraft. Mens stort sett alle vindkraftprosjekter i Norge har blitt bygget i uberørte og villmarkspregete områder med store krav til arealbruk, dreier nylig utbygde og aktuelle vannkraftprosjekter seg ofte om opprustning og utbedring av eksisterende anlegg med mindre naturinngrep. Miljøkostnadene er derfor generelt høyere, og ofte svært mye høyere, for ny vindkraft enn for ny vannkraft. Dette bidrar til at forskjellen mellom samfunnsøkonomi og bedriftsøkonomi er større for vindkraft enn for vannkraft. Forskjell i tilknytningskostnader til sentralnettet vil ofte virke i samme retning.

Her ses det nærmere på noen økonomiske og miljømessige forskjeller mellom vind- og vannkraft. I første omgang med få fram noen hovedpunkter ved den interne lønnsomheten, eller bedriftsøkonomien, uten skatt. Deretter ved å se på hvordan beskatningen skjer i dag, og ved å vise hvordan vindkraft er langt mer fordelaktig beskattet (sett fra eiernes side) enn vannkraft. I neste omgang refereres det til noen tallmessige (numeriske) beregninger som er gjort for å illustrere effekten av skatt for lønnsomheten. I disse beregningene står fastsettelsen av den såkalte kalkulasjonsrenten sentralt. Relevansen av denne type beregninger er imidlertid begrenset fordi det viser seg at mange av de utenlandske eide vindkraftverkene i Norge opererer med oppblåste verdier for kalkulasjonsrenten, eller rentekostnadene, for å unngå beskatning. Dette er nylig påvist av Tax Justice Network Norway, så det er derfor naturlig å også se litt nærmere på funnene de har gjort. Til slutt belyses i korte trekk forskjellen mellom bedriftsøkonomi og samfunnsøkonomi ved nye elektrisitetsprosjekter.

Ønsker du å heller lese notatet i PDF-versjon? Last det ned her.

1: Bedriftsøkonomiske kostnader

Den konvensjonelle måten å sammenlikne de bedriftsøkonomiske kostnadene ved forskjellige elektrisitetsprosjekter på er å kalkulere den såkalte LCOE-kostnaden («Levelized Cost Of Energy»). Dette gir en gjennomsnittlig årskostnad per produsert energienhet, typisk uttrykt ved øre/kWh, og hvor annuiteten av kapitalkostnaden (investeringene) inngår og som så tillegges årlige driftskostnader (se for eks. Skonhoft 2018 for en detaljert gjennomgang). LCOE referer seg vanligvis til kostnadene ved «kraftstasjonsvegg». Dette betyr at tilknytningskostnaden til strømnettet («gridden») ikke er inkludert.

For et vannkraftprosjekt inngår kostnader for turbiner, eventuell oppdemming og tunnelføringer. For et vindkraftprosjekt inngår turbinkostnader, men også kostnaden for et ofte omfattende veg- og ledningsnett internt i utbyggingsområdet. Levetiden for anleggene spiller også inn. For et vindkraftanlegg er forventet levetid om lag 25 år, mens levetiden for et vannkraftanlegg typisk er 40 år eller mer. Og ikke minst har valg av kalkulasjonsrente stor betydning for fastsettelsen av LCOE. Kalkulasjonsrenten i bedriftsøkonomisk sammenheng kan gis to lettfattelige tolkninger. Hvis utbygger låner hele kapitalkostnaden kan kalkulasjonsrenten oppfattes som den lånerenten utbygger må betale for lånet. På den annen side, hvis utbygger har full egenkapital for prosjektet kan kalkulasjonsrenten oppfattes som avkastningen på denne investeringen.

LCOE er en årskostnad og referer seg til forventet (gjennomsnittlig) årsproduksjon, bestemt av installert effekt og antall såkalte fullasttimer. For et vindkraftprosjekt avhenger produksjonen ved installert effekt utelukkende av vindforhold. Forventet årsproduksjonen i et vindkraftanlegg er dermed gitt av turbineffekten multiplisert med ved antall fullastimer i løpet av året. Det gjennomsnittlige antall fullasttimer ved vindkraftanlegg i Norge er anslått til å ligge på noe under 3000 timer (NVE 2021). For et vannkraftanlegg vil årsproduksjonen avhenge av nedbørforhold, og forventet årsproduksjon beregnes på tilsvarende måte som for vindkraft. Men her kan antall fullasttimer i noen grad reguleres som følge av samkjøring med andre anlegg og muligheter for å overføre vann mellom ulike anlegg.

Anslag for LCOE for vindkraftproduksjon og vannkraftproduksjon har blitt gitt i mange offentlige utredninger og andre steder. I for eksempel Nasjonal Ramme1 (2019, s.22) opereres det med 34 øre/kWh for vindkraft, herav 24 øre/KWh er kapitalkostnader og 10 øre/KWh er driftskostnader (se også Tabell 1 under). For vannkraft anslås nye prosjekter å ha koste 36 øre/kWh over en viss størrelse (større enn 10 MW), herav 32 øre/KWh er kapitalkostnader og 4 øre/KWh representerer driften. Kapitalkostnadene her er basert på en kalkulasjonsrente på 6 %. I Nasjonal Ramme (2019) er det også vist (eller antydet) hvordan kostnadene ved vindkraft har blitt redusert de siste årene, og hvor hovedgrunner er større og høyere turbiner.

2: Beskatning

Det er i dag stor forskjell mellom beskatningen av strømproduksjonen fra vind- og vannkraft:

Beskatningen av vannkraftverk er svært omfattende, og dagens skatteregler er inngående gjennomgått i NOU 2019:162. I tillegg til ordinær selskapsskatt av overskuddet (22%) er vannkraftverk også underlagt naturressursskatt (37 %), eiendomsskatt på kraftanlegget, konsesjonskraft og lokal produksjonsavgift. Avskrivningen av kapitalkostnadene skal skje over hele prosjektets levetid. Noe forenklet er det slik at den årlige naturressursskatten bestemmes av løpende profitt (salgsinntekt minus driftskostnader) fratrukket årlig avskrivning. Den årlige inntektsskatten bestemmes deretter av løpende profitt minus naturrenteskatt og igjen fratrukket avskrivningen. Et forhold viktig å merke seg er at skattemyndighetene baserer inntektene for kraftsalg av vannkraft på notert Nordpool spot-markedspris (NOU 2019:16, s. 51). Dette betyr at muligheten for å operere med lave salgspriser av skattemessige hensyn er begrenset.

Beskatningen av vindkraft står i sterk kontrast til vannkraft. Ved vindkraft betales ordinær selskapsskatt som for vannkraft, men ingen naturressursskatt. Vindkraft har i tillegg mer gunstige avskrivningsregler enn vannkraft, og hvor investeringene avskrives over kun fem år. Dette betyr at nåverdien av skattefradraget blir høyere enn ved tilsvarende investering i et vannkraftverk, hvilket bidrar til lavere skatt og høyere lønnsomhet. Men denne fordelaktige avskrivningsmåten er på vei ut, og gjelder kun for investeringer i vindkraft som er ferdigstilt før utgangen av 2021. Vindkraft, i likhet med vannkraft, får subsidier via elsertifikatordningen (såkalte grønne sertifikater). Også denne ordningen gjelder kun anlegg ferdigstilt før utgangen av 2021, men vil virke over nær hele levetiden til disse anleggene. Mens stort sett alle vindkraftprosjekter i Norge nyter godt av denne elsertifikatordningen, gjelder det derimot kun en liten andel av vannkraftproduksjonen. Dette fordi det har blitt installert lite vannkraft etter at ordningen ble innført i 2012. I likhet med vannkraft, er det også eiendomsskatt for vindkraft i kommuner som utskriver denne skatten. Det er dog uklart om skattemyndighetene baserer kalkylegrunnlaget for strømprisen ved et vindkraftanlegg på Nordpool spot-markedspris som for vannkraft.

Kraftskatteutvalget (NOU 2019:16, s.76) foreslo å vurdere naturressursskatt for vindkraftverk dersom lønnsomheten forbedres. I Meld. St. 28 (2019- 2020)3 gjorde Regjeringen en vurdering av dette og lokal kompensasjon ved vindkraftproduksjon. Men dette ble her ansett som uaktuelt, og hvor argumentet var at kraftprodusentene måtte ha «forutsigbare rammebetingelser». Gyldigheten av dette argumentet for nye prosjekter er selvsagt høyst tvilsomt. Noe regjeringen selv kanskje har innsett tatt i betraktning at Revidert Nasjonalbudsjett for 20214 (framlagt 11. mai) nettopp foreslår en produksjonsavgift ved vindkraftproduksjon. Forslaget er på 1,3 øre/KWh, og dette skal ikke bare gjelde for nye anlegg, men for all eksisterende vindkraftproduksjon. Til eksempel: For det svært omstridte Storheia-prosjektet på Fosen i Trøndelag med en forventet årlig produksjon på om lag 1 TWh, betyr dette 13 millioner på årsbasis. Denne avgiften skal innkreves sentralt, men fordeles lokalt for å sikre bedre «lokal forankring» av vindkraftproduksjonen. Merk ellers at denne avgiften er knyttet til produksjonen og ikke profitten som naturressursskatten for vannkraft er basert på. Merk også at introduksjon av denne avgiften naturligvis reduserer driftsinntektene, og dermed grunnlaget for inntektsskatten.

3: Eksempel på bedriftsøkonomisk lønnsomhet

Det er i denne utredningen gjennomført noen LCOE og inntekstberegninger for vann- og vindkraftproduksjon, der det vises hvordan skattleggingen påvirker lønnsomheten. Til grunn for disse beregningene ligger det en nokså komplisert modell til tross for at det gjøres en rekke forenklinger. En forenkling er at det kun ses på inntektsskatt og naturressursskatt for vannkraft, og kun inntektsskatt for vindkraft. Dette betyr at økonomien for vannkraft kanskje blir noe undervurdert, mens det motsatte kan være tilfellet for vindkraft fordi inntekter fra sertifikatordningen ikke inngår. Det antas også at utbyggingsperioden for både vannkraft og vindkraft er momentan, og at inntekter og driftskostnader begynner å løpe ved utgangen av det første driftsåret. Men disse forenklingene skulle ikke ha noen vesentlig betydning for hovedkonklusjonene.

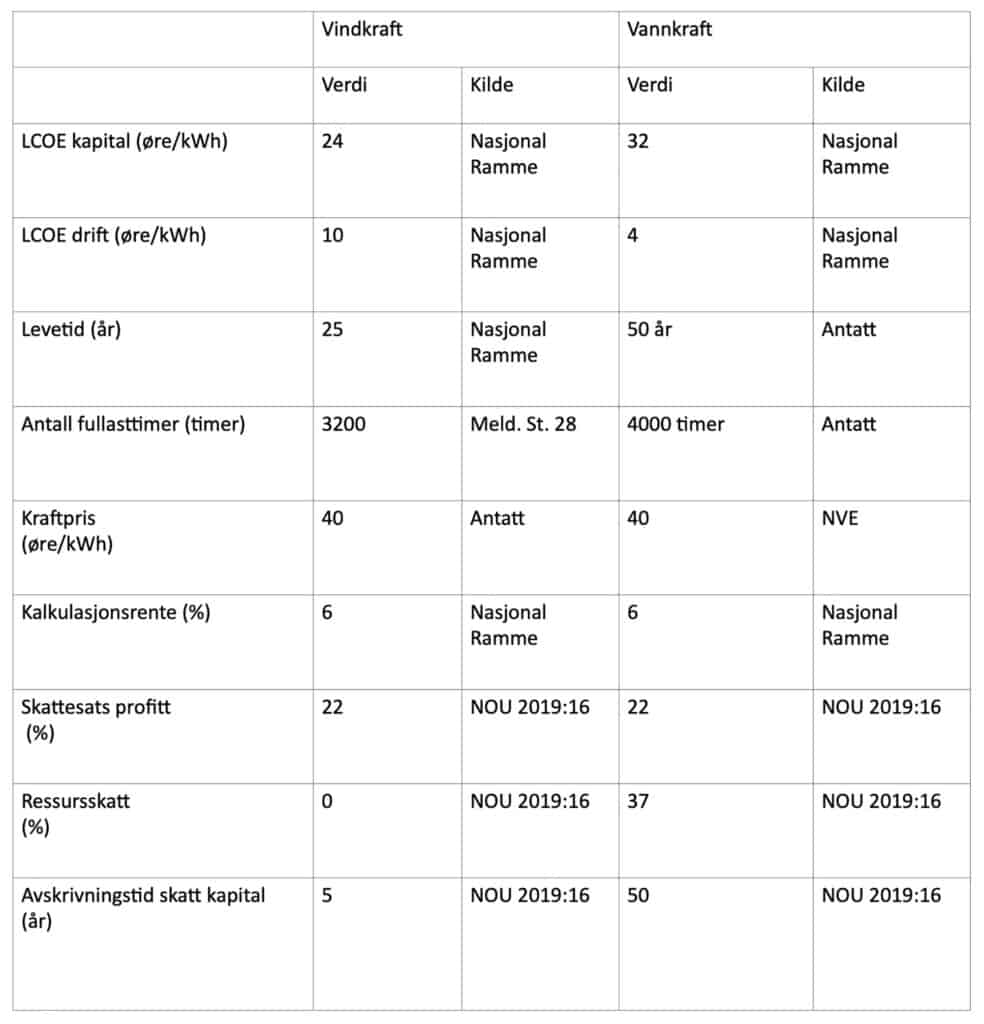

Det tas her for seg et spesifikt vindkraftprosjekt og et spesifikt vannkraftprosjekt. De primære antagelsene er hentet fra Nasjonal Ramme (2019), og Statnett (20205) og NVE (20196). Levetiden for vindkraftverket antas å være 25 år, mens den settes til 50 år for vannkraftverket. Antall fullasttimer per år er antatt å være 3200 timer for vindkraftverket, mens det settes til 4000 timer for vannkraftprosjektet. I Nasjonal Ramme (20197) opereres det som nevnt med en LCOE kapitalkostnad for vindkraft på 24 øre/kWh og 32 øre/kWh for vann. Kapitalkostnadene er basert på kalkulasjonsrente 6 %. LCOE driftskostnader er satt til 10 øre/kWh for vind og 4 øre/kWh for vannkraftverket.

Kraftprisen antas å være konstant over tid, og settes til 40 øre/kWh (NVE 2019). Den antas også lik for vindkraft og vannkraft i basisalternativene. Det er naturligvis stor usikkerhet om framtidig elpris, og særlig gjelder det for vannkraftprosjektet hvor levetiden og tidsspennet for beregningene er lenger. Det ses også på virkningen av en lavere pris for vind- enn for vannkraft som følge av manglende reguleringsevne, og på effekten av andre prisscenarioer. Inntektsskatten settes til 22% og naturressursskatten til 37%. Tabell 1 visser basisverdiene som brukes.

Tabell 1: Basisverdier lønnsomhetsberegning.

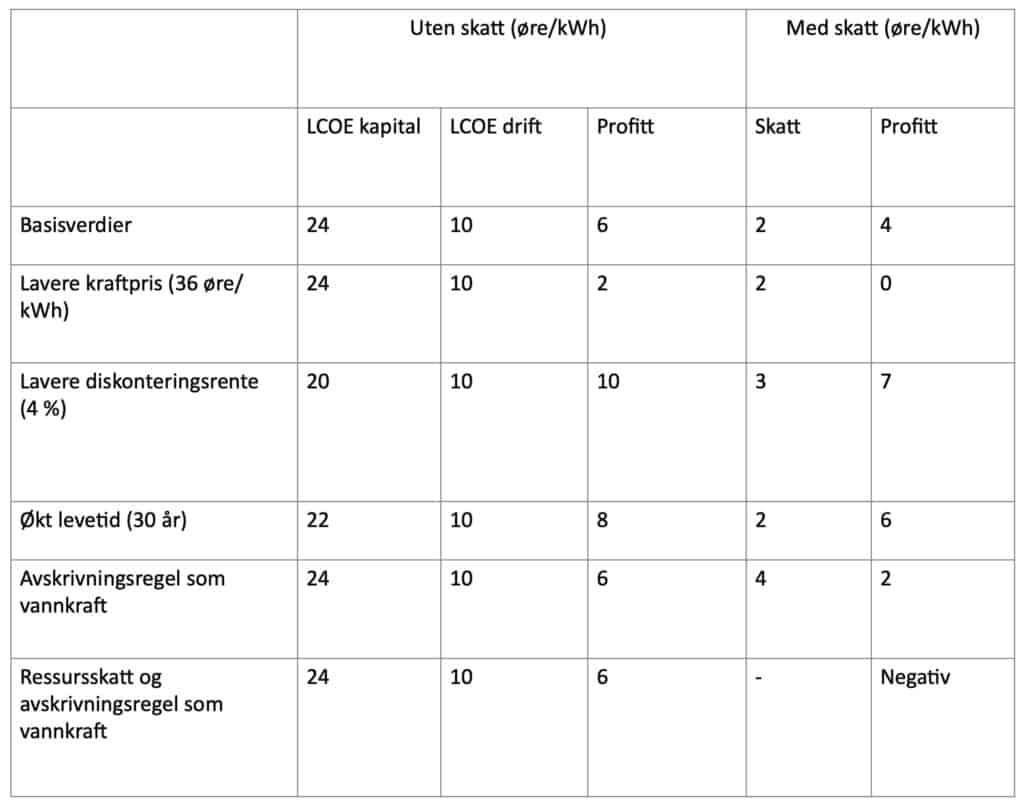

Tabell 2 viser resultatene for vindkraftprosjektet hvor linje én gir resultatene ved bruk av basisverdiene. Under disse forutsetningene finner denne utredningen at vindkraftprosjektet vil være bedriftsøkonomisk lønnsomt med inntektsskatt. Det gir en årsbasert profitt på 4 øre/kWh mens skatten blir 2 øre/kWh beregnet. Profitten framkommer derfor som markedspris strøm 40 øre/kWh minus LCOE (sum kapital- og driftskostnad) 34 øre/kWh, og minus skatt 2 øre/kWh.

Ved en lavere kraftpris på 36 øre/kWh, er vindkraftprosjektet akkurat ikke bedriftsøkonomisk lønnsomt med skatt. Hvis avskrivningsregelen settes som for vannkraft over hele levetiden til prosjektet, og alt annet ellers er likt, reduseres lønnsomheten med 2 øre/KWh etter skatt.

For en lavere kalkulasjonsrente blir profitten vesentlig høyere, og ved 4% blir profitten 7 øre/kWh. Ved en naturressursskatt som for vannkraft er vindkraftprosjektet derimot ikke lenger lønnsomt.

Tabell 2: Vindkraft bedriftsøkonomisk lønnsomhet. Årsgjennomsnitt kostnader, profitt og skatt (øre/kWh).

Vannkraftverket med LCOE-kapital- og driftskostnad på 36 øre/kWh og 6% kalkulasjonsrente blir ikke bedriftsøkonomisk lønnsomt selv uten naturressursbeskatning. Når kalkulasjonsrenten settes til 4% gir dette en LCOE kapitalkostnad på 23 øre/kWh, og prosjektet blir marginalt lønnsomt med den eksisterende naturressursskatten. Profitten blir da 1 øre/kWh, og framkommer som markedspris strøm 40 øre/kWh minus LCOE kapital- og driftskostnad, sum 27 øre/kWh, og minus sum inntekts- og naturressursskatt på 12 øre/kWh. Også her er det gjort en rekke andre følsomhetsberegninger, og hvor et hovedresultat er at det kun er høyere markedspris for strømmen som kan gi bedriftsøkonomisk lønnsomhet i basisalternativet med kalkulasjonsrente på 6 prosent og med inntektsskatt og naturressursskatt.

En stor andel av norsk vindkraftproduksjon er eid av utenlandske selskaper med komplisert eierstruktur og skatteunndragelse ved overflytting av overskudd til skatteparadiser. Dette er nylig påvist i en studie fra Tax Justice Network Norway (2021) som viser at mange av de utenlandske eide vindkraftanleggene betaler svært liten, eller ingen skatt.

Tax Justice Network Norway viser to hovedfunn i sin studie. For det første har de utenlandske eierne lavere egenkapital enn selskaper med norske eiere. For det andre er andelen finanskostnader av driftsinntektene høyere for utenlandske eiere som skyldes høy rente for låneopptak. Det som ovenfor er betegnet som kalkulasjonsrenten og som er svært viktig ved fastsettelsen av kostnadene, er derfor ofte høy for mange av disse utenlandsk eide selskapene. Skattefradrag for oppblåste rentefradrag er en velkjent metode for aggressiv skatteplanlegging, og ved interprising forsvinner profitten skapt i Norge.

4: Samfunnsøkonomisk lønnsomhet

Så langt er det kun kostnadssiden ved vind- og vannkraftutbygging sett fra utbyggernes side som er berørt her. Men de bedriftsøkonomiske kostnadene er bare en del av kostnadene ved landbasert vind- og vannkraft. Det påløper to andre kostnadskomponenter som særlig er betydningsfulle for vindkraftprosjekter, og det er dette denne spesifikke utredningen konsentrerer seg om.

For det første er det kostnader ved å knytte et nytt vindkraftprosjekt til det eksisterende strømnettet. Denne tilknytningskostnaden kan ofte være stor fordi vindkraftprosjekter ofte ligger langt unna eksisterende hovedledningsnett. For Storheia- og Fosen-utbyggingen i Trøndelag var det for eksempel her snakk om flere milliarder kroner. Dette var kostnader som ble dekket av Statnett, og dermed betalt via nettleien til strømkundene (bedrifter og husholdninger). I dette tilfellet var dette høyst tvilsomt fordi nettilknytning (som ikke inngår som en del av sentralnettet) skal belastes utbygger.

For det andre, og viktigere, påløper det store kostnader ved rasering av uberørt natur og villmark ved landbasert vindkraft. Dette er de eksterne miljøkostnadene. Og ofte er det slik at det ikke bare er selve utbyggingsområdet som blir rasert av veier og turbiner, men da også områder utenfor ved nye kraftledninger og tilførselsveier. I tillegg inngår den visuelle ulempen ved vindturbinene samt at støyen kan oppleves som problematisk for folk bosatt i nærheten av utbyggingsområder.

Disse miljøkostnadene er vanskelig å fastslå, men kan ofte være svært store. Se Skonhoft (2018)8 for en diskusjon. I tråd med «forurenser skal betale»-prinsippet er det utbygger som skal betale for miljøkostnadene, og i mange sammenhenger har det blitt argumentert for at bruk av villmark og uberørt natur bør tillegges en naturressursskatt. I NOU 2015:15 Sett pris på miljøet (Grønn skattekommisjon) argumenteres det for at denne naturressursskatten bør knyttes til arealbruken. Noen av de samme synspunktene finner vi også i NOU 2013: 10 Naturens goder om verdien av økosystemtjenester, samt også i den nylig framlagte NOU 2021: 4 Norge mot 2025.

En arealavgift for vindkraftproduksjon og ødeleggelse av norsk natur bør tilfalle staten og hele fellesskapet, og ikke den aktuelle utbyggingskommune. Verdifull natur er hele befolkningens eiendom. Denne naturressursskatten skal i prinsippet svare til skaden som forvoldes. Problemet er selvsagt den pengemessige verdsettingen av skaden. Dette er en type verdsettingsproblem som vi møter i mange samfunnsøkonomiske analyser. Men ved tapt natur er dette problemet særlig krevende fordi det inngår så mange verdikomponenter. Det er her til stede eksistensverdi (verdien av naturen i seg selv), det er forsyningsverdier (fiske, jakt og annen høsting) og kulturelle verdier (turliv, rekreasjon mm.).

Noen få av disse verdikomponentene kan fastsettes via markedet. Men for hovedtyngden av verdiene er det ikke noe marked, og vurderinger med betydelig grad av subjektivitet må gjøres. Forfatteren av dette notatet synes for eksempel ikke at 100 000 kroner per mål for ødelagt villmark og vakker fjellnatur er for mye. For igjen å vende tilbake til den dramatiske og ødeleggende vindkraftutbyggingen på Storheia på Fosen i Trøndelag med tap av 40 000 mål villmark, ville dette betydd en naturavgift på 4 milliarder kroner.

Og tas det hensyn til tilknytningskostnader og de eksterne kostnader ved ødelagt miljø og natur, kan de samlete kostnadene ved et utbyggingsprosjekt, de samfunnsøkonomiske kostnadene, bli betydelig høyere enn de bedriftsøkonomiske kostnadene. Og det er de samfunnsøkonomiske kostnadene, og ikke bedriftsøkonomien, som skal inngå i vurderingen om en utbygging bør finne sted eller ikke.

5: Avslutning

Det er her gitt en kortfattet gjennomgang av noen sider av kostnadsbildet ved vind- og vannkraft i Norge, og hvor hovedvekten er lagt på vindkraft. De bedriftsøkonomiske kostnadene er beregnet gjennom noen eksempler, og virkningen av skatt er undersøkt under ulike forutsetninger. Utredningen finner at vannkraft ikke er bedriftsøkonomisk lønnsom med det kostnadsbildet som er tegnet i Meld. St. 28 (2019-2020) ved en kalkulasjonsrente (avkastningskrav) på 6% og med dagens naturressursskatt. En kalkulasjonsrente på 4% kan gi marginalt lønnsomhet med den eksisterende naturressursskatten.

Vindkraft er ved den gitte kostnadsantagelsen i Meld. St. 28 (2019-2020) bedriftsøkonomisk lønnsom ved 6% kakulasjonsrente og under dagens skatteregime med kun inntektsskatt og ingen naturressursskatt. Denne utredningen finner også at fordelen ved dagens avskrivingsregel for vindkraft over fem år representerer en betydelig skattemessig fordel sammenliknet med avskrivningsregelen som brukes for vannkraft hvor prosjektet skal avskrives over hele levetiden. En stor andel av norsk vindkraftproduksjon er eid av utenlandske selskaper med komplisert eierstruktur og skatteunndragelse ved overflytting av overskudd til skatteparadiser. Dette peker i retning av skatteregimet for vindkraft må endres i retning av for eksempel produksjonsbetinget skatt.

Utredningen har også argumentert for at det bør innføres areaskatt for vindkraftproduksjon for ødeleggelse av norsk natur. Hvorvidt en utbygging skal finne sted eller ikke må bestemmes ut fra et samfunnsøkonomisk og ikke et bedriftsøkonomiske perspektiv. «Forurenser skal betale» prinsippet må også gjelde ved bruk og ødeleggelse av norsk natur. Dette må også gjelde for nye vannkraftprosjekter som også legger beslag på natur og villmark.

Ønsker du å heller lese notatet i PDF-versjon? Last det ned her.