Klimapolitikken henger sammen med energipolitikken ettersom den har store konsekvenser for kraftmarkedet og andre energimarkeder. Prisen på og etterspørselen etter energivarer blir påvirket av karbonavgifter og kvotesystemer. Norge må balansere sine nasjonale energiinteresser med behovet for å samarbeide med EU om en effektiv klima- og energipolitikk, samtidig som fordelingen av ulemper mellom grupper, sektorer, regioner og land må oppfattes som akseptabel.

Parisavtalen fra 2015 slår fast at klimamålet for verden er å redusere klimagassutslippene slik at den menneskeskapte oppvarmingen blir på under 2 °C sammenlignet med før-industriell tid, og prøve å bremse oppvarmingen til 1,5 °C. Oppvarmingen er allerede på over 1 °C.

I februar 2020 meldte Norge inn et forsterket klimamål til 20301 under Parisavtalen, som betyr at utslippene skal reduseres med 50–55% sammenlignet med 1990. Den nylig framlagte norske klimaplanen for 2021-2030 foreslår at Norge skal redusere klimagassutslippene fra de sektorene som ikke er inkludert i det europeiske kvotehandelssystemet med 45% fram til 2030. Dette gjelder transport, jordbruk, bygninger og avfall. Siden EU i desember 2020 strammet inn sitt klimamål fra 40% til 55% kutt sammenlignet med 1990 (innen 2030) kan klimamålet også bli strammet inn for Norge.

Disse klimamålene er ekstra krevende fordi kraftsektoren vår består av vannkraft og litt vindkraft, der det ikke er noen utslipp som kan kuttes. På den andre siden er andelen av norske klimagassutslipp fra olje- og gassektoren på 27% (2020). Til sammenligning kommer rundt 40% av karbondioksidutslippene i Tyskland (2018) fra energisektoren på grunn av bruken av kull og gass.

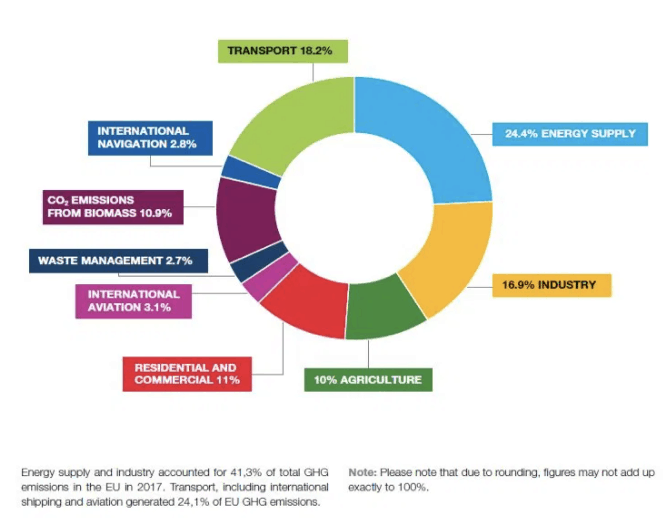

Industri og energi er inkludert i det europeiske kvotehandelssystemet der utslippene skal reduseres med minst 55% fram til 2030. Figur 1 viser at 41% av klimagassutslippene i EU kommer fra industri og energi (2017). I Norge står disse to sektorene for om lag halvparten av klimagassutslippene. Dette er et netto-null mål, som betyr at netto opptak av karbondioksid knyttet til forvaltning av arealer og opptak i skog kan trekkes fra utslippene, basert på regler som er under utarbeiding av EU.

Vi vet ikke enda hvordan disse reglene vil slå ut for Norge. På grunn av samarbeidet som er bygd inn i kvotehandelssystemet har de kvotepliktige bedriftene større fleksibilitet til å oppfylle kvoteplikten, da enten gjennom utslippskutt eller kvotekjøp. En transportbedrift som er utenfor kvotehandelssystemet, må enten redusere sine egne utslipp eller betale avgifter der dette er pålagt og er billigere.

Det norske målet for kutt i klimagassutslippene er en stor utfordring som krever rask innføring av kraftigere virkemidler, der det vil bli sterkest søkelys på de sektorene som står utenfor kvotehandelssystemet.

Et kvotesystem med kvoteplikt for bedrifter er bare ett av mange virkemidler politikerne har når de skal oppfylle klimamålet. De kan alternativt bruke avgifter, reguleringer eller forbud. I noen tilfeller kan det være mer effektivt eller politisk enklere å subsidiere en aktivitet som er gunstig for å nå klimamålet, for eksempel favorisering av elbiler eller støtte fra Enova til energisparing i bedrifter og boliger.

Denne avveiningen mellom hvor mye som skal tas gjennom avgifter og hva og hvor mye som skal tas ved hjelp av andre virkemidler vil ha betydning for hvordan kostnadene med å nå klimamålene fordeles mellom ulike grupper og sektorer i samfunnet.

Nærmere om kvotehandelssystem

Etter at Norge innførte et kvotesystem i 2005 og sluttet seg til det europeiske kvotehandelssystemet i 2008 har energisektoren (inklusive utvinning av olje og gass) og industrien fått kvoteplikt for sine utslipp av karbondioksid. Olje- og gassektoren har en blanding av avgifter og kvoteplikt, mens det for noen industrisektorer er innført en kompensasjonsordning for de ekstra utgiftene de har fått på grunn av klimapolitikken.

I et kvotehandelssystem bestemmer markedet kvoteprisen, mens markedet (kjøperne av fossile energivarer) bestemmer hvor store utslippskuttene blir ved avgifter. Bedrifter kjøper eller får kvoter for utslipp, som en bedrift i neste omgang må bruke når den har utslipp. Disse kvotene kan selges og kjøpes på et marked, slik at de får en pris. Forskjellen på kvoter og avgifter er at samlet mengde utslipp bestemmes ved kvotene, mens prisen på en fossil energivare bestemmes gjennom en avgift (sammen med produsentprisen, andre avgifter og fortjenestemarginen til forhandleren).

Avgifter ble innført først

Den vanligste metoden for å få folk og bedrifter til å ta klima- og miljøhensyn på alvor er å legge en avgift på utslipp, for eksempel en avgift på karbondioksid som følger av bruk av fossile energivarer som diesel og bensin. Det etablerte prinsippet om at «forurenseren skal betale» ligger bak.

Norge innførte som et av de første landene en avgift på utslipp av karbondioksid i 1991, som senere har blitt justert i flere omganger. Sverige, Danmark, Finland, Island, Nederland, Storbritannia, Irland, Frankrike, Sveits, Spania og Portugal har også innført klimagassavgifter (der andre klimagasser er regnet om til karbondioksid ut fra klimaeffekten). Sverige har den høyeste karbonavgiften, fulgt av Sveits og Finland, med Norge på fjerdeplass.

Hvis avgiften gjør det dyrere å kjøpe diesel vil det påvirke hele kjeden fra utvinning av råolje, raffinering av råoljen til diesel, salg på bensinstasjonene, og bilisters og alle andres bruk av diesel. For å ha størst mulig effekt på utslippene av karbondioksid bør avgiften per kilo utslipp være lik på tvers av alle fossile energivarer, sektorer og bruksmåter. Slike avgifter skal «dytte» bedriftene i en grønnere retning, og der det forventes mange nye forretningsmuligheter i energieffektive og klimavennlige produkter og tjenester. Samtidige vil avgifter gi staten skatteinntekter som kan brukes på samfunnsviktige områder.

På grunn av hensyn til industri som konkurrerer på verdensmarkedet og i hvilken grad de økte kostnadene kan sendes videre til kundene, er det noe variasjon i avgiftene per tonn karbondioksid. Ifølge Klimaplanen 2021-2030, som ble lagt fram i januar 2021, skal avgiften på karbondioksid tre til firedobles for transport og oljesektoren i løpet av 10 år, slik at den blir på opp til 2000 kr. per tonn karbondioksid i 2030.

Forskning viser at avgifter reduserer utslippene av klimagasser, men effekten kan være vanskelig å forutsi fordi mange andre faktorer påvirker atferden til folk og bedrifter. Dessuten kan det ta lang tid før den fulle effekten oppnås. Dersom folk ser at avgiftene fungerer etter hensikten og inntektene fra en avgift blir brukt på samfunnsnyttige investeringer på samme område («øremerking») blir aksepten større. Et eksempel er å bruke inntekter fra en bomring rundt en by for å bygge ut kollektivtransport eller redusere billettprisen på buss og trikk. I tillegg er det lettere å få bred støtte til høyere klimarelaterte avgifter i Norge dersom andre land, spesielt våre viktigste handelspartnere i Europa og Asia, følger opp med tilsvarende klimapolitikk.

Klimapolitikk og energipolitikk

De fleste aktivitetene i samfunnet fører til direkte eller indirekte utslipp av klimagasser. Transportsektoren har store klimagassutslipp på grunn av bruken av fossile drivstoffer. Det samme gjelder de delene av energisektoren som produserer eller bruker fossil energi, og industri som bruker fossile energikilder eller innsatsfaktorer. Derfor henger energisystem og klimagassutslipp nært sammen, og det vil de to politikkområdene også gjøre.

Dette gjelder også kraftsystemet i Norge på grunn av sammenkoblingen med kraftsystemet i Europa til tross for at vår produksjon er dominert av vannkraft. Olje og gass produsert på kontinentalsokkelen selges på internasjonale markeder, der etterspørselen blant annet avhenger av klimapolitikken. Sammenhengen mellom energipolitikken og klimapolitikken har blitt forsterket siden det har vært politisk vanskelig å innføre høye nok avgifter og stramt nok kvotesystem til å kunne nå klimamålene, og da har utveien vært en forsterket indirekte (og dyrere) klimapolitikk gjennom støtte til utbygging av vind og sol gjennom grønne sertifikater eller et prispåslag for hver kWh produsert kraft («feed-in tariff»).

De grønne sertifikatene2 ble i Norge innført i 2012 da Norge sluttet seg til den svenske ordningen, og varer ut 2021. Den ekstra verdien på vindkraft fra denne ordningen har gjort vindkraftutbygging interessant i Norge selv om kraftprisen har vært lav sammenlignet med andre land – noe som har akselerert utbyggingen. Samtidig har disse sertifikatene også påført forbrukerne større utgifter for å dekke den ekstra kostnaden ved denne utbyggingen av vindkraft.

Avhengigheten mellom energi og klima ser vi også fra det nære samarbeidet mellom Norge og EU på begge områder, der utfordringen for Norge er å balansere våre nasjonale og internasjonale interesser Vår ressurs- og energisituasjon skiller seg ut fra situasjonen på kontinentet, samtidig som det er behov for å samarbeide for å få til en effektiv klimapolitikk som fordeler kostnadene på en rimelig måte mellom land, sektorer og befolkningsgrupper.

Kraftmarkedet i Norge og Europa

Energisystemet i Norge er svært ulikt gjennomsnittet i Europa. Her til lands dominerer vannkraften i tillegg til at vi har fått inn noe vindkraft. Europeiske land har derimot vært avhengige av kullkraft og gasskraft, med noe innslag av kjernekraft og vannkraft, samt med en økende andel uregulerbar vind og sol.

I de siste tiårene har det bli lagt flere strømkabler mellom Norge, kontinentet og Storbritannia. En fordel med en slik utvidelse av kraftsystemet er økt fleksibilitet, slik at de deler av markedet som har underskudd (for eksempel på grunn av lite vind) kan kjøpe fra de delene som har overskudd eller kan produsere mer, for eksempel fra norsk vannkraft. Siden norsk vannkraft er lett regulerbar og strømprisen høyere på kontinentet enn i Norge har denne utvidelsen økt strømprisen og verdien av norsk vannkraft, og derfor økt fortjenesten til de statlige, fylkeskommunale og kommunale eierne av kraftselskapene i Norge.

90% av vannkraft-selskapene er offentlig eid, mens 60% av vindkraftverkene er eid av utenlandske selskaper (NVE 20213), og den utenlandske andelen vil sannsynligvis øke framover. Her kommer konseptet om Norge som «grønt batteri» for Europa inn, selv om den norske kapasiteten til å balansere underskudd i det store europeiske markedet er begrenset, spesielt med en økende andel uregulerbar kraftproduksjon både i Europa og Norge.

En økende andel uregulerbar kraft lager utfordringer for et stabilt kraftsystem fordi en betydelig og dyr reservekapasitet basert på gass, kull eller kjernekraft må beholdes for å sikre produksjonen når det er lite vind eller sol. Effektiviteten til kraftsystemet kan økes dersom forskjellige muligheter for lagring av energi utvikles eller forbruket i større grad kan styres, men dette vil også ha ulemper og kan bli dyrt.

Utfasingen av fossil energi og elektrifiseringen av Norge og resten av Europa – som et viktig ledd i den grønne omstillingen til et mer klimavennlig samfunn – har styrket forventningene til at omfattende utbygging av vindkraft og solenergi i Norge vil bli lønnsomt. Utbyggingsinteressene for vindkraft kan derfor argumentere med at denne kraftkilden har en viktig klimarolle og ikke først og fremst er motivert av ønsket om høyere fortjeneste fra kraftproduksjonen.

Fordelingseffekter av klima- og energipolitikken

De som taper på denne utviklingen er strømforbrukerne i Norge som må betale mer, den kraftkrevende prosessindustrien som får høyere kostnader og redusert konkurranseevne på de internasjonale markedene, og naturverninteressene og lokalsamfunnene i Norge som blir utsatt for mer utbyggingspress når det gjelder vindkraft.

I det konsesjonssystemet vi har for vindkraft i dag har lokalinteressene begrenset innflytelse og står svakere enn ved utbygging av vannkraft. Med utgangspunkt i et estimert årlig behov på 56 TWh mer grønn strøm til elektrifisering av transport, industri og oljeplattformene, i tillegg til det vi produserer i dag og har under utbygging (Prosess 21 – Kraftmarkedet4), vil det være behov for rundt 4000 nye gjennomsnittlig store vindmøller fram til 2050 (hver med en estimert årsproduksjon på 14 GWh; NVE 2019). Dette kan sammenlignes med 800 operative vindmøller i Norge våren 2020, med en samlet normalår-produksjon på om lag 8,2 TWh. Havmøller har blitt framhevet som et interessant alternativ til vindmøller på land, men denne teknologien er mindre utviklet og operasjonsmiljøet mye tøffere enn for vindmøller på land. I tillegg er møllene vesentlig dyrere, og utbyggingen kan komme i konflikt med annen arealbruk som fiskeri og sjøfart.

På denne bakgrunnen er det overraskende lite søkelys på det betydelige potensialet vi har for å øke strømproduksjonen gjennom opprusting av de gamle vannkraftverkene våre, og med små natur-konsekvenser, og på det store potensialet vi har for å bruke strøm mer effektivt til oppvarming og annet bruk i bygninger og i industri.

Klimapolitikken i et demokrati som Norge krever bred støtte fra befolkningen, og dette forutsetter at den oppfattes som effektiv i forhold til kostnadene, og at konsekvensene fordeles på rimelig måte mellom grupper, sektorer, regioner og land. Dette innebærer også å ivareta de andre 16 bærekrafts-målene som er satt opp i tillegg til klima, ikke minst naturverdier og bærekraftige økosystemer for framtidige generasjoner.

Ønsker du å heller lese notatet i PDF-versjon? Last det ned her.